Розмір відео: 1280 X 720853 X 480640 X 360

Показувати елементи керування програвачем

Автоматичне відтворення

Автоповтор

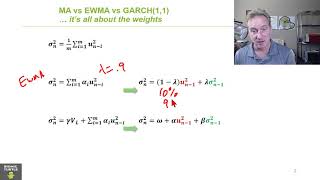

this 𝑦(𝑛) = 𝛼𝑟(𝑛) + (1 − 𝛼)𝑦(𝑛 − 1) is ewma, what is the difference between it and the one in your video?

Great video! If only bionic turtle made a study package for actuarial exams, say QFI, I would buy it in a second!

thank!!

Loved it

this 𝑦(𝑛) = 𝛼𝑟(𝑛) + (1 − 𝛼)𝑦(𝑛 − 1) is ewma, what is the difference between it and the one in your video?

Great video! If only bionic turtle made a study package for actuarial exams, say QFI, I would buy it in a second!

thank!!

Loved it